由于美国的「低息周期」持续了约20年,所有人对加息所带来的风险都相对掉以轻心。本年度,美国「加息周期」由3月开始,但直至6月左右,香港商界普遍都不认为美国会大幅加息。等到7月后,大家才如梦初醒。

这种对利息风险的疏忽及怠慢,不只出现在大众之层面,亦非只局限于政经评论界。笔者曾与不少商界的专业人士探讨过,当时他们亦不认为美国将会大幅加息,乃至绝大部份的香港企业,皆没有为加息做好准备。

有趣的是,某些企业本来受银行之迫逼,于去年取得贷款后购买一些「利息掉期工具」。本来这些衍生工具正好用来对冲加息风险,但某些银行见这类衍生工具「值钱」起来,居然于7月份鼓励企业把手上的「利息对冲产品」卖掉!一笔涉及几亿港元贷款的「利息对冲产品」,如果卖掉的话,一下子就可为银行赚取几百万港元,客人也可稳袋过百万港元的特殊收益。因此,不少香港银行都一本正经的向客户作出这项十分荒谬之提议。

其实把利息对冲产品卖掉,等同「放弃定息」。「放弃定息」居然可忽然大赚几百万元;反过来说,足见全球投资者于7月份左右便已肯定美国将持续加息一段长时间。只有泰半港人仍在「五里云雾里」,还有企业误信银行之言,居然把可以用来「保命」的利息掉期合约抛售!

港人对美国加息之反应迟钝,源于3点:

- 美国处于「低息周期」持续20多年,大家早已忘记利息风险。尽管2015至2018年美国曾加息,但当年之利率亦只达至2.5%之水平,港息亦没有追随。等到今次美国大幅加息至2.5%以上,并开始影响港息,大家才如梦初醒。

- 港人大都有错觉,认为金管局的《审慎措施》早已极力控制房贷按偈成数,并做好「压力测试」,因此加息对香港经济所构成的风险有限。但房贷成数只是金融市场风险其中之一环。加息对企业贷款、债券再融资及衍生工具市场皆会构成明显的风险。传统以来,所谓的「压力测试」亦只会假设利率增加2%至3%的情况会怎样,而且预算不可能做得太精密准确。如今,预期联储局仍有机会于下周再加息0.75%,达4.5%至4.75%水平。本年度初,美国利率不过是0.25%,试问只有2%至3%的「压力测试」,又怎会足够?此外,香港银行的「压力测试」只针对房贷,但于企业贷款、企业债及银行自身投资的范畴上皆没有统一与及时的分析。我们是否忽略了加息对整体金融市场及银行业之宏观影响呢?

- 香港坊间有一个很有趣的讲法,就是美国债务十分沉重,自身已负不起利息,又怎会有能力持续加息呢?这半年的事实已摆在眼前,美国又怎会没有条件加息呢?美元与美债是一体两面,作为世界第一强国,美元始终是全球最主要的交易货币及各国最重要的储备。只要美国的国际地位未有动摇,军事上没有严重失利,美元之地位不会一下子改变过来,美国便仍然牢牢掌握利率走势的控制权。此外,美国于国债上限及印钞的范畴上都拥有清晰之法律基础及流程,在纯技术层面上不存在无力偿还债务之情况。

简单来说,美联储启动的「加息周期」与美国政府当年所实行的「贸易战」皆是「老招数」,较年长的朋友们应该不会感到陌生。

由于美国自从于上世纪70至80年代启动「贸易战」对付日本之后,已没有大规模使用这「老招数」,于2018年美国「老调从弹」,以此法针对中国,与及对付其它贸易伙伴之际,大家便反应不来。同样地,由于美国处于「低息周期」达20年,本年度起美联储重启加息,很多人对加息之风险依然有所忽略。

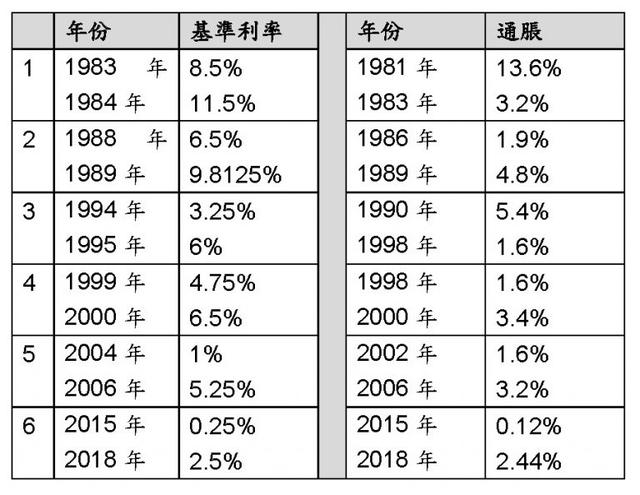

无论如何,到底美国要加息至什么程度呢?「加息周期」到底会持续多久?我们不妨先观看近40年的历史数据,从中或许会有一些启发:

近40年来,我们先后经历了大约6次「加息周期」。但每次加息时所面对的情况都并不一样。我们亦有以下3点的观察:

- 美国近40年来,首4次的「加息周期」都只维持了大约1年,只有最近两次的「加息周期」横跨了2年。总的来说,多年以来美国都是加息的时候短,减息的时候较长。

- 美联储声称要把通胀压至2%之水平才会「收手」,事实又是否如此呢?第1次和第3次的加息后,美国通胀明显被压下去。特别是第1次,美联储加息至11.5%的「双位数」水平,通胀便在「双位数」大幅回落。但余下4次的「加息周期」比较有趣,同期的通胀竟是不跌反升!

- 因此,美联储针对的明显不是通胀。最低限度来说,美联储有一篮子的考虑因素,通胀只是其中之一。除了通胀数据之外,至少还有失业率及就业不足率,且尚有一系列的经济数据。简单来说,美联储主要还是考虑美国经济表现,才决定加息及减息的步伐。粗略来说,如果美国进入「加息周期」而使其他国家的经济、楼市及股市崩盘,美联储也不见得会「收手」。但当这「加息周期」导致美国经济衰退及美国股市也出现熊市(例如是跌幅达20%以上),即使通胀依然尚未回落至2%之水平,美联储便会反过来减息。

以过去6次美国「加息周期」的经验所知,一般来说美国的「加息周期」可持续1至2年。至于加息幅度来说,以2006年的一次,加息幅度达5.25%。以2000年的一次,则可至6.5%。如果以上世纪80至90年代来说,还可以平均高达9%至11%左右。值得一提的是,以上只是近40年的利率走势情况。但如果由1971年至2022年来说,美国平均基准利率达5.43%。其中,1981年的美国平均基准利率更高达20.61%!

美国为了确保其「世界第一强国」之地位,与世界各个主要经济体系皆展开「贸易战」。即使与中国较量时明显处下风,美国仍不断施压及加码。直至今时今日,尽管美国政府对很多中国货品所征收的关税,最后皆转嫁至美国入口商及消费者,但美国政府仍没有明显的「收手」迹象。美国的「忍痛能力」明显比外界所预期强得多。

美联储「加息」的性质与「贸易战」有近似之处,只是威力更大,影响更广泛,美国的「忍痛能力」亦更高。美国正处于关键时刻,美国连「贸易战」及「科技战」的范畴上亦没有「鸣金收兵」,又岂会轻言放弃「加息」?在较极端的情况下,就算美股的跌幅达2成以上,最终失业率高企,美国这次的「忍痛能力」仍有可能比之前更高;美联储亦未必会立刻「收手」。

总括而言,除非其他主要经济体系的「败象」已成,并逐步受美国资本及企业家所「收割」,否则美联储不会冒然暂停「加息」。

文:寒柏

免费进罗张恩期货实战群,观摩外汇外盘期货/国内商品期货-实时行情分析、每天实盘晒单5次,添加QQ微信:1785751138 备注:期货!

如若转载,请注明出处:https://www.lzewave.com/1079.html

相关推荐

-

3月7日快手直播开仓外盘美股亚马逊多单+外汇欧元日元空单+瑞郎日元空单,罗张恩mt4实盘帶单胜率>75%

3月7日快手直播开仓外盘美股亚马逊多单+外汇欧元日元空单+瑞郎日元空单,罗张恩mt4实盘帶单胜率>75% 2023年3月7日周二下午2~3点,快手号罗张恩波浪理论直播《外匯/期货/…

-

国际期货账户怎么开?国际期货账户怎么开户!

#头条创作挑战赛# 全文共 3320 字,读完仅需 6 分钟 作者|北鱼Pro 六年时间,期货权益从8000做到28000,到底算厉害还是还是不厉害?不少人看到标题都会有不一样的想…

-

原油外汇交易平台官网?原油外汇交易平台官网首页!

今日热点: 20:30加拿大5月就业人数变动 20:30加拿大5月失业率 18:45欧洲央行管委西班牙央行行长发表讲话 美元指数冲高回落,短期还是区间震荡,对于初请失业金人数的上行…

-

Mt4斐波那契回调线源码?手机mt4斐波那契回调线!

“趋势–形态-关键K线”既是分析手段,也是交易方法。 注:俗事太多,没怎么发文章,发一篇很久之前的存货,没写完,之后再补充。 趋势 一个一个来说,先说趋势。趋势的出现是…

-

台币兑人民币汇率计算?台币兑人民币汇率计算器!

民意代表何志伟(左)、罗美玲(右)20日召开“诈骗的保证,保证追不回?”记者会。(图片来源:台湾“中时新闻网”) 民进党民意代表何志伟与罗美玲陪同遭诈骗集团诈骗巨额款项的受害者举行…

-

波浪理论传承者最新观点分析图?波浪理论的传承者!

A股今天再一次上演了快速跳水,但是我们从多个角度去分析觉得这次跳水的原因极有可能还是主力资金洗盘引发的。这也是主力资金的一贯手法,先是急跌之后急涨,这样投资者的情绪经历了一波过山车…

-

mt4自动交易ea编程教程?外汇ea编程教学!

本文来源:《中国翻译》2022年第2期 转自:翻译学通讯 数字化时代机器翻译的风险审视及控制研究 王贇 太原学院/北京师范大学 张政 北京师范大学 摘要:数字化时代以人机多维互联、…

-

外盘期货复盘软件有哪些?外盘期货复盘软件有哪些好用!

期货夜盘即将开启,盘面上下午不少品种都是下探后反抽,表现偏弱,多空真争夺也很激烈,这这里说点:国内收盘后公布可社融数据,整体是向好,也说明资金在逐步活跃,另外俄罗斯原油减产,导致美…

-

缠论与波浪?缠论厉害还是波浪理论厉害!

上证指数最近强势特征明显,但拉的都是低估值金融、地产为主,离前高仅差4个点。 今天稍微涨一点就新高了,但顶背离也就来临了,调整也随之而来。昨晚美国股市大跌2%,估计今天会低开,然后…

-

开始外汇交易公司?外汇交易_公司!

上周用1000本金盈利5000多刀4万元。出金3万多,2盒账户各留1100刀。本周一盈利出金400刀,周二稀里糊涂,黄金拉升时居然脑袋一热重仓加空,一个账户不够,另一账户也去空,还…