概要:

①现货市场

截至3月末,国内产区制糖集团报价区间为6260~6490元/吨,环比上涨440~500元/吨;广西白糖现货成交价为6346元/吨,较上月末上涨457元/吨。期价火爆带动现货成交,糖企日内多次上调报价,成交放量明显,但下游终端消化速度偏慢。

②国内期货

郑糖主力合约3月价格区间为5921~6485元/吨,月末收盘价为6448元/吨,较上月上涨499元/吨,月涨幅8.39%,呈单边加速上行态势。

外盘再创新高叠加国内供给缺口扩大,市场看多情绪暴涨。国内期价连续多日上行,上旬强势上涨突破6300元/吨后,受宏观因素影响略有回落至6150元一线。月末随着外盘上冲22美分/磅,期价成功突破6500元整数关口,再创近年新高。

③国际糖市

ICE原糖主力合约3月价格区间为20.04~22.36美分/磅,月末收盘价为22.3美分/磅,较上月末上涨2.29美分/磅,涨幅11.44%。

印度减产叠加泰国增产不及预期,原白价差走阔,原糖持续偏强运行;而后硅谷银行债务危机持续发酵拖累大宗商品普跌,但原糖表现相对抗跌,拒绝深度回调,市场看多情绪浓厚,在供需基本面无明显变化的背景下,原糖期价创下近10年高点至22.36美分/磅。

④后市展望

4月,国产糖生产基本结束,大幅减产叠加产销进度偏快,行情易涨难跌。随着配额外进口许可证发放,国内外糖价联动必将变得更加紧密,国内糖市的焦点将从国产糖产量转向国际市场。印度、泰国的故事基本落幕,巴西2023/24榨季增产预期是市场共识,且大部分已经在盘面消化,因此任何不达预期的消息都可能成为短期糖价上涨的导火索。预计榨季初期巴西糖对于盘面的压制较轻,桑托斯港口的物流拥堵迹象已经出现,随着生产的推进,如期丰产的巴西糖能否顺利发运也是值得关注的。

对于国内市场而言,最大的不确定因素是消费的恢复程度,盘面已经将消费同比大幅增长的预期打满,接下来市场或回归到关注现实数据变化。产区价格高企,销区价格倒挂,终端提货速度变慢,一波强劲的价格上涨之后,下游需要时间消化,以实现期现货市场良性互动上涨。同时,需关注白砂糖替代品及政府市场调节政策方面的变化。4月国内白糖现货参考价格区间6200~6500元/吨;期货主力合约参考价格区间6300~6600元/吨;ICE原糖期价20~22美分/磅高位运行。

1行情回顾

1.1国内现货行情

3月广西白糖现货成交价格区间为5884~6346元/吨,月末收盘价为6346元/吨,较上月末上涨457元/吨,涨幅为7.76%。

糖企现货报价大幅上调。截至3月末,广西制糖集团报价区间为6340~6490元/吨,环比上涨440~500元/吨;云南制糖集团报价区间为6260~6290元/吨,环比上调440~450元/吨;加工糖厂主流报价区间为6420~6700元/吨,整体报价上调370~470元/吨。

期价火爆带动现货成交,糖企日内多次上调报价,部分集团日成交放量过万吨,放量明显,中间商采购居多,下游终端消化速度偏慢。

数据来源:泛糖科技

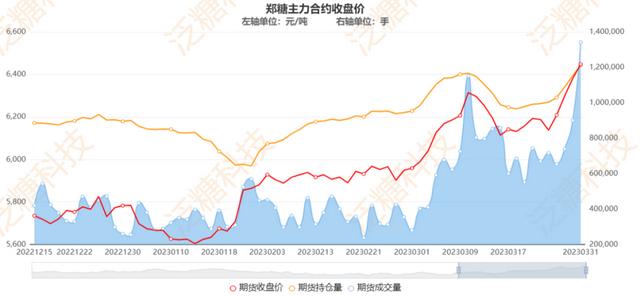

1.2 期货行情

郑糖主力合约3月价格区间为5921~6485元/吨,月末收盘价为6448元/吨,环比上涨499元/吨,月涨幅8.39%,总体呈单边上行态势,成交放量。

外盘再创新高叠加国内供给缺口扩大,市场看多情绪暴增。国内期价连续多日上行,上旬强势上涨突破6300元/吨后,受宏观因素影响短暂回落至6150元一线。月末随着外盘上冲22美分/磅,期价成功突破6500元整数关口,再创近7年新高。

数据来源:郑商所、泛糖科技

1.3 ICE原糖

ICE原糖主力合约3月价格区间为20.04~22.36美分/磅,月末收盘价为22.3美分/磅,较上月上涨2.29美分/磅,月涨幅11.44% 。

国际糖市基本面短期无明显变化。上旬,印度减产叠加泰国增产不及预期,原白价差不断扩大,贸易流显偏紧态势,原糖期价在21美分/磅之上震荡偏强运行;中旬,欧美银行债务危机致使宏观风险波动加剧,原油大幅下挫,资金避险情绪加重,ICE原糖期货下挫至20.5美分/磅高位盘整;而后宏观风险降温带动商品市场反弹,ICE原糖期价突破22美分/磅。

数据来源:同花顺期货通、泛糖科技

2国内数据

2.1 2月食糖供需形势分析

由于广西前期受不利天气影响,甘蔗单产降幅高于预期。本月将甘蔗单产下调4.8吨/公顷,至60吨/公顷,甘蔗糖产量下调66万吨,至825万吨,食糖总产量下调72万吨,至933万吨。

目前,受国内经济形势好转等因素拉动,食糖需求逐渐恢复。国际方面,印度等国家(地区)食糖产量预期下调,国际糖业组织(ISO)等国际机构预计2022/23年度食糖产需过剩量减少,刺激糖价上扬。本月将国际糖价预测区间上限每磅上调1美分,考虑到国际糖价传导影响,将国内糖价预测区间上限每吨上调200元。后期,需密切关注国际食糖市场动态和国内食糖产销形势。

数据来源:农业农村部

2.2 成品糖产量

2023年1-2月我国成品糖产量累计为531.3万吨,较上年同期增长2.4%(上年1-2月份我国成品糖产量累计为518.7万吨)。

2.3 库存数据

2022/23榨季截至2月底,全国月度累计工业库存455万吨,同比增加10.34万吨。

数据来源:中国糖业协会

2.4 进口估算成本

截至3月底,巴西配额内估算进口成本约为5901元/吨,配额外估算进口成本约为7575元/吨,环比上月末分别上涨818元/吨、1067元/吨;泰国配额内估算进口成本约为5721元/吨,配额外估算进口成本为7341元/吨,环比上月末分别上涨728元/吨、950元/吨。相较国内沿海加工糖主流报价6420~6700元/吨,巴西配额外进口利润约为-1150~-870元/吨。

2.5 基差及仓单

3月白糖期现基差区间-106~-31元/吨,月末基差走强至-106元/吨。

郑商所3月末的白糖注册仓单为56943张,环比上月增加20236张;有效预报为3426张,环比上月减少6233张。仓单+有效预报共60189张,环比上月增加14003张,增幅30.32%;同比去年增加13138张,增幅27.92%。

3国际数据

3.1 原油

3月WTI原油价格区间为64.4~80.86美元/桶,月末收盘价为75.66美元/桶,较上月末下跌1.18美元/桶,跌幅为1.54%,呈先抑后扬走势。

欧美银行债务危机持续发酵致使宏观风险波动加剧,资金避险情绪集中,原油一度大幅下挫至64美元/桶附近;下半月,随着欧美银行业风险逐步降低,油价重新回到供需基本面主导格局中,供应端依然受限且地缘风险频发,需求中存在向好预期,期价震荡上行至75美元/桶一线。

数据来源:同花顺期货通、泛糖科技

3.2 ICE原糖持仓

截至3月28日当周,ICE原糖期货+期权总持仓为1151440手,较前一周增加43609手。投机多头持仓318714手,较前一周增加13200手;投机空头持仓128514手,较前一周减少2591手;投机净多持仓为190200手,较前一周增加15791手。

数据来源:洲际交易所、泛糖科技

4 国际食糖供需分析

4.1 全球

Czarnikow:预计2023/24榨季全球食糖产量为1.828亿吨,同比增加550万吨;全球食糖消费量1.78亿吨,同比增加230万吨;全球供给过剩480万吨。

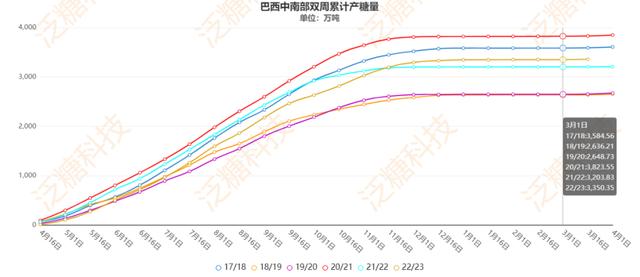

4.2 巴西

2022/23榨季截至3月上半月,巴西中南部地区累计入榨量为54389.2万吨,同比增加2097.4万吨,增幅达4.01%;甘蔗ATR为141.09kg/吨,同比下降1.88kg/吨;累计制糖比为45.93%,同比增加0.92%;累计产乙醇285.35亿升,同比增加11.24亿升,增幅达4.10%;累计产糖量为3358.3万吨,同比增加152.2万吨,增幅达4.74%。

数据来源:UNICA、泛糖科技

由于2023/24榨季巴西天气利于甘蔗生长,部分国际机构预计巴西中南部甘蔗入榨量约为5.9~6亿吨,制糖比为47.5%,产糖量约为3700~3800万吨。

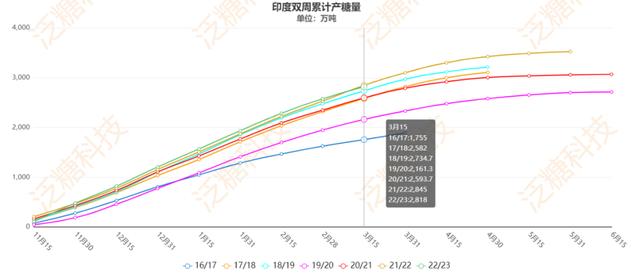

4.3 印度

2022/23榨季截至3月15日印度食糖产量为2818万吨,较上榨季同期的2845万吨下降27万吨。当前已有194家糖厂收榨,高于去年同期的78家;尚在压榨的糖厂有336家,低于去年同期的438家。

3月初,印度糖厂联合会主席Jaiprakash Dandegaonkar表示,预计2022/23榨季印度食糖总产量为3340万吨,较上榨季的3590万吨减少250万吨。

数据来源:ISMA、泛糖科技

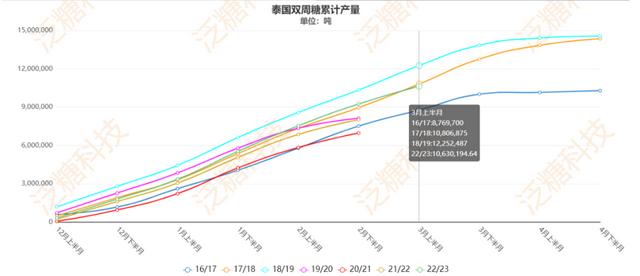

4.4泰国

2022/23榨季截至3月27日,累计甘蔗入榨量为9272.64万吨,含糖分为13.32%,产糖率为11.729%;累计产糖量为1099.33万吨,其中白糖产量为219.07万吨,原糖产量为846.70万吨,精制糖产量为33.56万吨。

数据来源:OCSB、泛糖科技

5 国际糖贸易流分析

3月原白价差再度走阔至140美元/吨,显示市场需求旺盛。巴西3月前四周累计出口了141.95万吨糖和糖蜜,金额为6.2876亿美元;食糖和糖蜜日均出口量为7.886万吨,比2022年同期(6.547万吨)高出20.5%以上,发运价格(442.90美元/吨)也比去年高14%以上。

印度2022/23榨季截至3月9日,已经出口377.5万吨糖,600万吨食糖出口配额几乎全部用完,业界要求政府增加出口配额。

6 行情展望

4月,国产糖生产基本结束,大幅减产叠加产销进度偏快,行情易涨难跌。随着配额外进口许可证发放,国内外糖价联动必将变得更加紧密,国内糖市的焦点将从国产糖产量转向国际市场。印度、泰国的故事基本落幕,巴西2023/24榨季增产预期是市场共识,且大部分已经在盘面消化,因此任何不达预期的消息都可能成为短期糖价上涨的导火索。预计榨季初期巴西糖对于盘面的压制较轻,桑托斯港口的物流拥堵迹象已经出现,随着生产的推进,如期丰产的巴西糖能否顺利发运也是值得关注的。

对于国内市场而言,最大的不确定因素是消费的恢复程度,盘面已经将消费同比大幅增长的预期打满,接下来市场或回归到关注现实数据变化。产区价格高企,销区价格倒挂,终端提货速度变慢,一波强劲的价格上涨之后,下游需要时间消化,以实现期现货市场良性互动上涨。同时,需关注白砂糖替代品及政府市场调节政策方面的变化。4月国内白糖现货参考价格区间6200~6500元/吨;期货主力合约参考价格区间6300~6600元/吨;ICE原糖期价20~22美分/磅高位运行。

免费进罗张恩期货实战群,观摩外汇外盘期货/国内商品期货-实时行情分析、每天实盘晒单5次,添加QQ微信:1785751138 备注:期货!

如若转载,请注明出处:https://www.lzewave.com/4344.html

相关推荐

-

期货镍外盘行情?期货镍外盘行情走势图!

今日,美元指数震荡上行,原油期货震荡走弱,截至15:13分,美元指数涨0.19%,美原油涨0.09%,布伦特原油跌1.03%。 金属期货市场: 截至日间收盘,内盘金属全线收涨,基本…

-

迈拓mt4刹车片型号?迈拓mt4刹车片型号规格!

重点是这个卡钳。 谁说电车不能玩改装,今天是一款极氪001的案例,来看一下它。这个轮毂改的是21寸的eletre同款的锻造轮毂,看起来是不是很大,因为他做了这种大的镂空,远看以为是…

-

XAUUSD在市场低迷的情况下以1770美元左右的价格成交

金价在经历了两天的下跌后恢复,并在每周基础上保持压力。 市场的整合和主要数据/事件的缺乏使XAUUSD得以减少每周的损失。 疲软的美国数据,美国总统拜登对黄金买家的更多救济的希望,…

-

mt4的江恩线怎么用?mt4江恩扇形线!

三篇重要性文章,我只能选择一篇置顶。今天此文当然有短中期的分析,置顶文3023点在年线中重要性也要了解。 一。续观点。 ①。2022年3月26文章,提及未来时间段仍会围绕3050和…

-

mt4网格怎么调?mt4的网格有什么用!

现在在股市里有很多挣钱的好方法,比如有五日线交易法、趋势交易法、T+0交易法等等,这些投资方法,很多要求投资者有比较丰富的投资经验,对股市里每天瞬息万变的市场信息有着灵敏的感觉和迅…

-

波浪理论abc浪形态?波浪理论abc浪时间关系!

[狗头][狗头] 在波浪理论中A浪是处于调整初期,特别在空头市场,A浪反弹结构复杂居多,而多头市场A浪回调结构简单居多。它可以以任意形式出现,可以是1波,可以是3波,也可以是5波,…

-

mt4数据文件夹设置路径?mt4里的数据可以修改吗!

1、数据中心是用于存储、处理和传输数据的物理和虚拟设施的集合,其业务范围非常广泛,以下是一些常见的数据中心业务: 2、云计算服务:提供基于云计算架构的计算、存储、网络、安全等服务,…

-

2023年1月16日,今天做空外汇欧元英镑正当时,罗张恩波浪理论实战!

2023年1月16日,今天做空外汇欧元英镑正当时,罗张恩波浪理论实战! 对外汇货币对欧元英镑(EURGBP)的日线分析,外汇波浪理论的5浪上涨结构已经完整,出现了滞涨形态,70%以…

-

波浪理论第二浪调整?波浪理论第二浪调整幅度!

绝地反击:价格跌破新低,以后又回升到最低点水平线上方。2B交易法则中的假突破。波浪理论第一浪起点B。 背城借一:价格在次低点位置出现企稳反弹,波浪理论第三浪起点D有望形成N字走势,…

-

内盘外盘期货交易员招聘?内盘外盘期货交易员招聘信息!

一将功成万骨枯,捷径:先做到稳定的亏损不暴仓,能做到这一条已经超越了95%的人。再做到稳定盈利,这一条靠坚持,与天份关系不大,如果五年还没有亏完本金,看看当初和你一起做的人,可能只…