基本面供强需弱延续。关注05空头虚盘减仓情况。纸浆周报:纸浆周度价格变化,供给增加信号明确。

需求转弱。多多说纸浆交易心不慌!用一句话总结本期内容:

基本面供强需弱延续。关注05空头虚盘减仓情况,像极了大街上的减肥广告,绝不反弹。

自元宵节以来,纸浆主力围绕俄针现货价格一路滚滚向南,上周再创新低。从基本面最新的情况来看,有种熊市氛围下自我加强的意思。

纸浆周度价格变化:纸浆周度价格变动(元/吨),山东漂阔浆明星现货价格(元/吨),阔叶浆明星外盘报价(元/吨),国内针阔现货价差(元/吨)。

针叶浆进口盈利情况:4月12日,智利Arauco公布。5月份订单报价:针叶浆银星720美元/吨,下调40美元/吨,本色浆金星630美元/吨,阔叶浆明星550美元/吨,下调70美元/吨。

山东现货市场:阔叶浆明星价格周度下调,275元至5575元/吨,针阔价差维持,1225元/吨不变。

外盘再度降价后,本周内外盘倒挂情况有所好转。

针叶浆内外价差:倒挂107元/吨,较上期好转276元/吨,阔叶浆内外价差基本持平。

期货主力05周下跌214元至5422元/吨,再创回调新低。银星基差下调:61元至153元/吨。

现货需求乏力,导致近期纸浆基差连续走弱,供给增加信号更加明确。

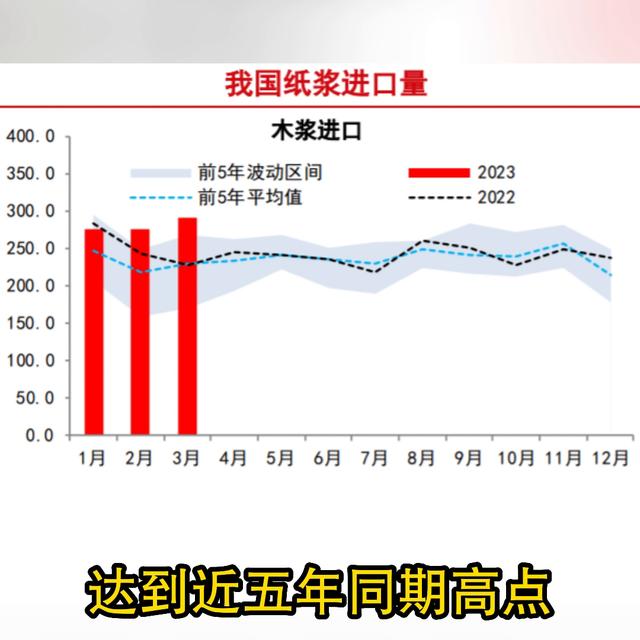

4月13日,据海关总署公布的数据显示,中国2023年3月,纸浆进口量为290.4万吨,环比增涨13.4%。进口金额2240.7百万美元,1-3月累计进口量754.4万吨,累计同比增加11.5%。2-3月份的纸浆进口数据,达到近五年同期高点。

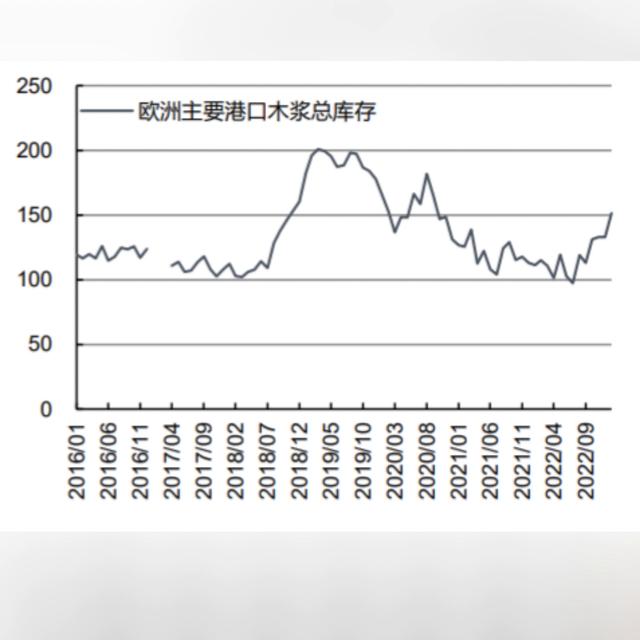

供应链的恢复和去年的低基数原因,导致3月份纸浆进口,同比数据大幅上扬。国外数据来看,浆厂库存高企和欧洲库存的连续攀升,也使得纸浆的供给压力不断。外盘挺价难度加大。随着浆厂生产的恢复和欧美需求的下滑,导致自今年年初开始,国外浆厂库存开始快速上升,至最近3年的高位。欧洲需求的萎缩,导致港口库存2月库存上调至167.4万吨,环比+10.5%同比+45%。

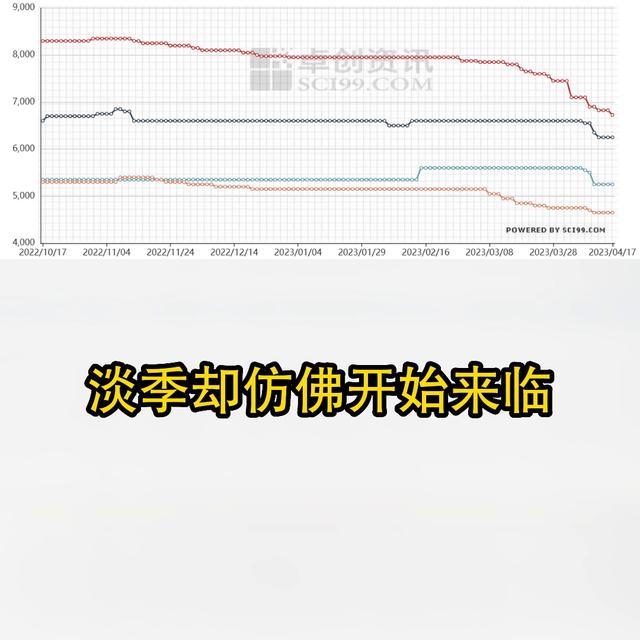

需求转弱:下游纸厂开工率转跌,本周双胶纸:开工负荷率在69.87%,较上周下滑0.99个百分点。

本周生活用纸:开工负荷率,产量环比下滑3.19%。成品纸产销开始走弱,原料端的急速下行,带动成品纸全面降价,旺季效应还未开始,淡季却仿佛开始来临。

观点:逢高布空远月,整体来看商品熊市氛围中,纸浆进口同比大增,和银星连续月中大幅降价,更加证实供给增加,和需求之力的预期。交易的角度:近期主力换月可能影响行情的持续性,不排除05空头虚盘平仓,带来的短期快速反弹。当前纸浆空头趋势中,09短期依托5均向下发散,上方压力5480,不追空反弹做空为主。以上内容仅供参考,我们下期再见拜拜。内容提供:造纸全产业链。交易中,卫多多造纸交易中心,国联股份卫多多主力赛道之一,品类覆盖纸浆、木片、包装用纸原纸、纸品成品,文化用纸等,通过订单归集、集采购的交易模式。切入造纸全产业链垂直赛道,积极推进造纸产业数字供应链建设,以促进造纸产业降本增效和高质量变革为使命,致力于以平台、科技、数据战略,重构造纸产业链互联网生态。

卫多多纸浆周报,咨询热线。

免费进罗张恩期货实战群,观摩外汇外盘期货/国内商品期货-实时行情分析、每天实盘晒单5次,添加QQ微信:1785751138 备注:期货!

如若转载,请注明出处:https://www.lzewave.com/5165.html

相关推荐

-

波浪理论实战图解,比特币BTC后市的交易策略!

波浪理论实战图解,比特币BTC后市的交易策略! 今天是2023年4月27日,比特币BTC的日线分析,目前的波浪理论结构大概有以下两种可能,一种可能是处于图中黄线所示的周线四浪的反弹…

-

mt4怎样入金和出金?MT4入金!

做过多年黄金的人知道,黄金的波动是分波段的,(就是每个交易日都会上一波跌一波,交易者只要不贪,都会偿点甜头,真正单边行情极少,这才能吸引住交易者)就是大家常听到的浪,参照下跌趋势及…

-

一亿韩元是多少人民币?一亿韩元是多少人民币币!

朝鲜领导人金正恩2018年送给文在寅的两只狗,现在陷入了韩国的一场政治风波。 该国前总统文在寅指责他的保守派继任者尹锡悦,因财政困难而放弃了这两只狗。 2018年9月,文在寅在与金…

-

mt4网格怎么调?mt4的网格有什么用!

现在在股市里有很多挣钱的好方法,比如有五日线交易法、趋势交易法、T+0交易法等等,这些投资方法,很多要求投资者有比较丰富的投资经验,对股市里每天瞬息万变的市场信息有着灵敏的感觉和迅…

-

期货菜粕的外盘参考?菜粕期货跟外盘关系大吗!

又到周五了,清明放假1天,感觉这周时间过得特别快。期货交易人就是空闲时间太多,要是赚钱的,空闲时间多,那就很轻松,要是不赚钱,亏钱的就感觉假期太多,时间难熬。 今天白盘美豆因耶稣受…

-

mt4黄金行情?MT4黄金交易!

前天自己发的微头条:1772的多单现价1784.5出掉,反手进空!然后1773(留点底单),结果我自己真的留了点底单![流泪],而美盘零售数据偏偏利空,数据公布时确实先闪跌然后反弹…

-

2023年1月30日做空国际铜期货!罗张恩国际期货波浪理论实战

2023年1月30日做空国际铜期货!罗张恩国际期货波浪理论实战 2023年1月30日,外盘波浪理论实战,做空国际铜期货,日线和周线级别分析,波浪理论的上涨结构已经趋于完整,铜期货自…

-

mt4黄金止损多少点?mt4买入止损!

昨天欧盘是走弱的,我当时按照常规操作,美盘是依欧盘高点为止损,先进了?,止损先设了1677.5,后来破上去了,又重新依上周五高点1682.5为止损进空!(当作振动对待)8号美国中选…

-

mt4黄金周一几点开盘?mt4黄金星期一几点开盘!

如自己预先布局一致,周三下午又到了1785,果断重仓进去,到1771出了90%,留了点底仓,1772又进了多,盲想美盘零售数据利多,能到85与90附近,出多后重新进空!(假如零售数…

-

2月28日快手直播开仓外盘锌多单和牛空单,罗张恩波浪理论实盘帶单胜率>75%

2月28日快手直播开仓外盘锌多单和牛空单,罗张恩波浪理论实盘帶单胜率>75% 2月28日周二下午2~3点,快手号罗张恩波浪理论直播《外匯/期货/现货 实盘帯单》。 一、本期主题:浦…