方正中期期货 王骏 汤冰华

2022年浆、纸产业链利润向上游集中,纸浆价格居高不下,主要逻辑是针叶浆供应下降,同时国内造纸产能大量投放木浆刚需增加。2023年单从针叶浆供需看,这一情况可能有缓解但仍未结束,阔叶浆在新增产能投放后供需进一步宽松,缓解针叶浆供应紧张的矛盾,预计2023年国内针叶浆现货均价6400元/吨,下跌10%,运行区间5800-7500元/吨,影响因素及运行节奏方面,上半年看海外供应,下半年看国内需求,重心或逐步下移,主要利空来自海外市场。但产业链集中度的差异,使纸浆在定价上仍具备优势,因此估值向下的幅度依然要谨慎去预测,纸浆估值回落可能会通过时间换空间的形式完成。

操作方面,造纸企业在纸浆价格下跌后,关注自身成品纸出货情况,成品纸出货好转则可关注在盘面的买保机会,另外就是在基差较大的情况也可关注在远期合约上逢低买保。对于持有木浆库存的贸易企业,在远离交割月的时段可以在盘面升水放大后卖出保值。

一、2022年纸浆期现货市场行情回顾

长期看,纸浆价格与全球经济相关度较高,终端需求中生活用纸、文化用纸需求周期性弱于其他工业品,无论是2008年的大跌,还是2010年或2017年的大涨,背后均存在供给干扰,且价格“异常值”持续时间相对较短。2008年-2022年,主要分为以下几个阶段:

图1-1:漂针木浆(银星)CFR现货价格2012-2022年运行情况

数据来源:公开资料、方正中期研究院

图1-2:2022年纸浆期现货价格走势

资料来源:Wind、方正中期研究院

2022年,纸浆价格运行主要分为三个阶段:

第一阶段:一季度国内纸浆延续了去年四季度后期开始的上涨趋势,供应问题继续发酵,UPM罢工时间持续延长,加拿大运输未能快速恢复,中国针叶木浆进口量降至历年低位,国内宏观情绪较好,对经济修复的预期偏强,纸浆价格顺利涨至历史高位。

第二阶段:二季度开始,伴随国内公共卫生事件影响再次加大,市场情绪出现变动,经济增速目标逐步淡化,纸浆自身仍存在供应问题,海外发货未能恢复,但在宏观预期偏弱的影响下,纸浆仍随商品整体出现一轮大幅调整。

第三阶段:三季度,大幅下跌后,由于供应紧张情况持续,仓单量大幅减少,纸浆美金报价维持高位,人民币汇率也出现大幅回落,针叶木浆进口成本增加,期货市场贴水过大,因此随着主力合约交割临近,期货开始修复贴水,但在海外加息及国内公共卫生事件的整体影响下,市场乐观情绪不在,压制了纸浆反弹空间,价格未能回到上半年高位。

二、全球针叶浆供应相对紧张

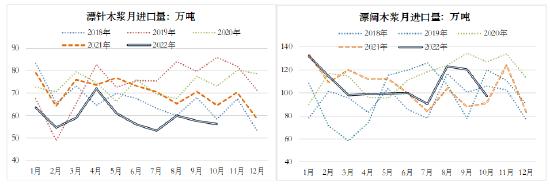

2022年1-11月,中国纸浆进口量2681万吨,同比减少3.5%,2021年进口量减少3.0%,进口已连续两年回落,减量主要是针叶浆贡献,1-10月中国漂针木浆进口量593万吨,同比减少17%,漂阔木浆进口量1073万吨,同比增加2%,针、阔叶浆总进口量同比减少5.6%,其他纸浆进口增加2%。

分国别看,中国自加拿大进口针叶浆减量较多,前三季度同比下降27%,截至四季度尚未恢复至历年正常水平,芬兰在经历上半年长期的停工后,对中国的出口有一定下降,降幅17%,从量上看9月已出现回升,智利对中国针叶浆出口相对稳定,前三季度同比增加11%,美国出口量在上半年同比大幅下降后,三季度转正,俄罗斯针叶浆在二季度也出现对中国供应减量的情况,三季度到货量有所回升,1-9月累计同比减少8%,因此中国主要的针叶浆进口来源国多出现同比下降的情况,这其中加拿大较为严重,2023年恢复情况相对关键,从目前北美铁路运输看,尚未出现明显好转。阔叶浆全年供应较为充裕,巴西作为中国主要进口国,1-9月对中国出口量同比增加20%,其他国家部分有减量但整体稳定。

图2-1:中国漂针浆月度进口量 图2-2:中国漂阔木浆月度进口量

数据来源:海关总署、方正中期研究院 数据来源:海关总署、方正中期研究院

全球商品木浆发运方面,根据纸浆纸张产品理事会(PPPC)数据,2022年1-10月全球前20位主要产浆国(W-20)纸浆发运总量同比增加3.7%,其中针叶木浆发运量1871万吨,同比减少1.8%,漂阔木浆发运量2374万吨,同比增加7.8%。对中国市场发运量1347万吨,同比减少0.54%,对西欧和北美的发运量1763万吨,同比增加4.1%,中国市场需求占比在30%附近,相比2021年略有下降,和2020年及之前相比下降3%左右,在海外高通胀及国内弱需求的作用下,中国针叶浆价格与西欧价差回落,阔叶浆低于西欧,导致市场发运量出现地域倾斜。

三、原料供应减少及成本上移

原料供应紧张是2022年木浆供应下降的一个主要因素,俄罗斯是全球最大的针叶木材出口国,其中芬兰是其主要出口国之一,芬兰20%的纸浆原料来自俄罗斯,俄乌冲突后,俄罗斯木材出口受限,2022年3月开始,芬兰木片和原木进口量大幅下降,同时美国房地产市场转冷,木材需求减少、价格大幅下跌,今年以来CME木材期货价格下跌63%,迫使木材商减少产量应对需求下滑,从而使木浆原料也随之减少。Canfor在三季报中也指出木材市场的疲软可能会导致BC内陆锯木厂的长期减产,纸浆厂可获得的锯木厂木片的减少可能会引发进一步的停机。2022年计划外检修、停机明显多于2021年,针叶浆一、三季度均有较多的计划外停机情况,包括罢工、原料问题等影响。

生产成本方面,过去几年,漂针浆CIF中国平均成本大概在510美金/吨以上,漂阔浆平均成本340美元/吨左右,中国2021年之前漂针浆年进口量大概在850-890万吨,而全球在平均成本之下的产能有1000万吨左右,但出口中国较多的加针成本要高于均值,大概在570美元/吨,因此在芬兰、俄罗斯、加拿大出现供应问题减少发货后,针叶浆成本支撑明显增强,且价格向成本曲线尾端移动,也使得价格大涨。2022年,伴随俄乌冲突及欧洲对俄罗斯制裁,以及北美房市下行造成木板价格大跌,使得纸浆生产原料木片、能源等供应出现一定问题,且价格大幅上涨,纸浆生产成本有所抬升,巴西Suzano2022年三季度化工品和木片成本同比分别增加41%和19%,Canfor财报表示木片价格上涨使成本增加。但当前价格下,主流纸厂利润依然较好,截至2022年11月,阔叶浆和针叶浆出口中国的价格分别在860美元和900美元之上,Canfor2022年前三季度发运至中国的NBSK均价为959美元/吨,去年同期是892美元,均远高于成本,价格不足以促使减产。

四、2023年有新增阔叶产能投放

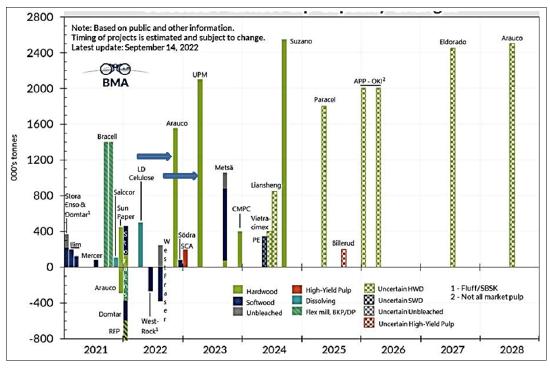

全球纸浆产能变动方面,Arauco旗下的156万吨漂白桉木硫酸盐浆生产线(BEK)MAPA项目启动时间推迟到2022年11月,预计2023年达到产能峰值;UPM位于乌拉圭中部Paso de los Toros附近的210万吨桉木阔叶浆厂暂定推迟至2023年一季度投产;Paper Excellence阿尔伯特王子浆厂预计最快于2023年恢复生产,漂针浆年产能约35万吨;芬林芬宝凯米生物制品厂计划在2023年三季度投产,建成后年产150万吨针叶和阔叶木浆,预计新增80万吨针叶浆产能。因此,2023年木浆整体产能投放压力高于2022年,全部顺利落地的情况下,供应增量可能会比较明显,关键时间要看一季度实际产能落实进度,针叶下半年预计有产能投放压力。

图4-1:2021-2028年全球纸浆计划产能投放量

数据来源:建发浆纸(C&D)《全球木浆市场概况及展望》(2022/11/1)

五、造纸产能大幅增加 纸厂开工率低下

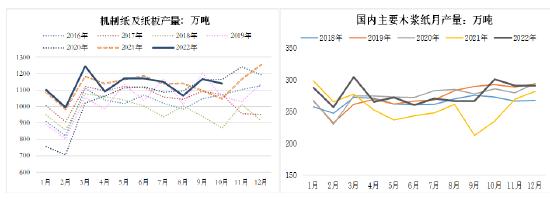

2022年,国内造纸市场的弱势主要源自供需失衡,即成品纸过多的产能投放造纸产量大幅增加,使需求难以匹配,纸张价格在上半年涨幅明显低于2021年同期,且5月过后又再度回落,而原料纸浆则因海外供应大幅缩量因此在产业链中供需更为健康,使得利润向上游集中至造纸木浆,造纸厂利润由此大幅下降,根据前三季度主流上市造纸企业披露的数据,净利润回落多在40-50%以上,部分厂家净利润同比下降达到80%-90%,针叶浆美元价格年初在760美元/吨,年底虽有回落但仍在900美元/吨之上,而成品纸价格则仅少部分高于年初。

图5-1:中国机制纸和纸板产量 图5-2:中国主要木浆纸月产量

数据来源:wind、方正中期研究院 数据来源:卓创资讯、方正中期研究院

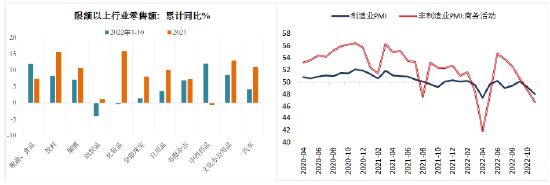

从产出数据看,统计局公布的国内机制纸和纸板产量1-10月同比增加1.2%,低于去年增速5.2%,但仍录得正增长,卓创资讯统计的部分样本造纸企业中,主要木浆纸产量1-11月同比增加8.7%,白卡纸产量同比增加20%,而截至2022年11月,白卡纸价格较年初下跌9%,白卡纸在2021年底至2022年产能投放量较大,同时产能集中度较高,均以大厂为主,在6月开始价格大幅下跌后,从卓创统计的情况看,白卡纸企开工率自高位回落10%,但白卡纸月度产量依然维持在历史同期最高,同比增量较大。铜版纸、双胶纸、生活用纸开工率在二、三季度也环比回落,但四季度部分纸张价格上涨后,开工率又低位反弹,但开工率依然较低,生活用纸一直在60%以下。

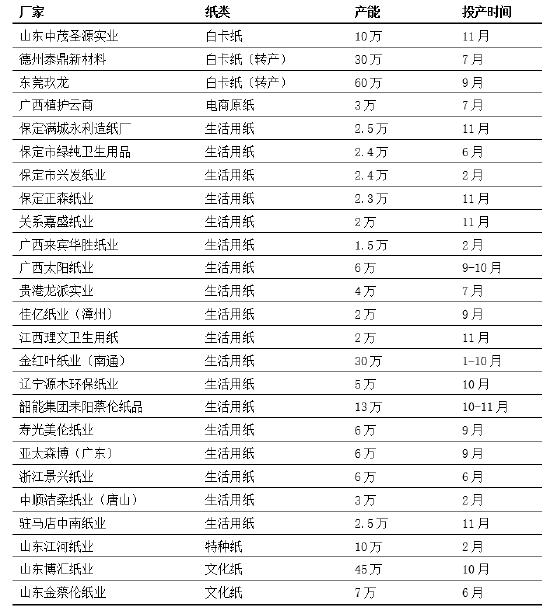

从一些公开资料看,2022年1-11月国内有大量造纸产能投产。其中,白卡纸及生活用纸产能较多,白卡纸新增或转产产能投放100万吨,卓创资讯统计2021年中国白卡纸的产量大概有900万吨,2022年新产能投放增量超过10%,而2021年据统计新释放高档白卡纸产能282万吨,两年白卡纸新增产能接近400万吨,能占到2020年产量的40%左右,这也使白卡纸开工率虽出现回落,产量却继续增加。2022年前11个月生活用纸新增产能也较多,能够统计到的新增产能接近99万,造纸协会统计2021年生活用纸产量1100万吨,新增产能占比接近10%,生活用纸价格今年表现虽好于其他纸类,但开工率缺一直未能增加,产能较为充裕。另外,还有62万吨的文化纸及特种纸产能投产,而在2021年12月,据统计还有32万吨的生活用纸、5万吨的特种纸产能投放,最近两年国内新增造纸产能较多,占纸产量的10%以上,但同期需求增速却受公共卫生事件、经济等影响难以匹配,造成纸厂利润大幅回落,开工率低下。

表5-1:2022年1-11月国内部分木浆造纸产能投产情况

数据来源:公开资料整理、方正中期研究院

六、消费疲软 成品纸需求一般

成品纸需求表现一般,主要源自国内经济的疲软,作为需求分布较为分散的商品,各行业对纸张需求均有涉及,今年公共卫生事件、房地产影响下,内需一直较差,也带来成品纸需求的弱势。以社会主要消费品零售额数据为例,1-10月其增速为0.6%,远低于2021年增速12.5%,也低于2020-2021年两年平均增速3.5%,分行业看,1-10月可选消费品零售额增速普遍低于2021年及过去两年平均增速,饮料、烟酒、服装鞋帽、化妆品、日用品、文化办公用品增速均回落,必须品零售额增速则上升,如粮油,以及受益于公共卫生事件的药品,而这些是白卡纸、包装纸及部分文化用纸的主要需求终端,其增速回落或转为负增长后,相关纸张消费增速也回落或同比下降。中国前三季度GDP增速为3%,2020年同期为0.6%,全年为2.2%,四季度多地公共卫生事件扩散,2022年经济增速仅好于2020年,除了木浆类纸张全年价格较弱外,一些非木浆纸,如瓦楞纸、箱板纸价格也是全年持续下跌。

图6-1:中国限额以上行业消费品零售额增速 图6-2:中国制造业和非制造业PMI

数据来源:wind、方正中期研究院 数据来源:wind、方正中期研究院

供需增速明显分化,使得2022年国内纸张价格及利润较差,纸厂在低利润及弱出货的影响下,也不得不压低原料纸浆的库存。但造纸行业产能大增、产量增加,使纸浆需求被动增加,即投机需求弱但刚需提升。这里根据样本数据简单计算,中国前10个月木浆进口量减少80万吨,国内阔叶浆和化机浆产量同比大概增加170万吨,总供应增量90万吨左右,能够统计到的显性木浆库存大概减少10万吨,且纸厂的库存从统计局的数据看应该是要低于2021年,国内木浆需求量同比增加。

七、外需强势预计难以持续

出口的强势是今年纸张市场的一大变化,1-10月,白卡纸、文化纸及一些生活用纸的出口量同比均有明显增加,目前欧洲能源供应紧张的问题依然存在,导致纸厂成本高企,继续利多中国纸张出口,但同时欧洲经济下行的趋势也更为明显,欧元区PMI数据已连续数月处于50以下,经济及需求回落会利空中国纸张出口,预计2023年高出口量的情形或难延续,国内需求压力也将加大。

八、2023年内需存在改善意愿和能力

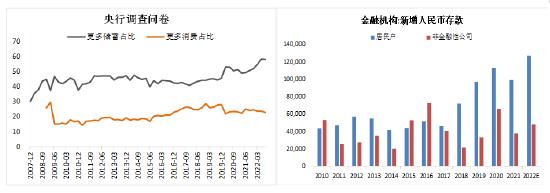

回到国内市场,2023年内需存在增加可能。从消费能力看,2022年前10个月,居民部分存款增加12.7万亿元,创历史新高,央行调查问卷现实,居民部分储蓄意愿增加至58%,消费占比降至23%,公共卫生事件和其他不确定因素使居民消费意愿下降,储蓄大幅增加,后续影响因素如果减弱,则积累的储蓄有望释放;而从消费意愿看,防疫政策转变有望使社会活力增加,同时政策刺激下地产行业可能逐步见底并好转,国内经济见底企稳走强的概率加大,如此对居民消费意愿会形成带动。

图7-1:央行调查问卷储蓄和消费情况 图7-2:金融机构人民币存款数据

数据来源:wind、方正中期研究院 数据来源:wind、方正中期研究院

2023年,木浆需求将面临2022年同样情况。国内计划新投产的造纸产能依然较多,其中白卡纸投放量超过400万吨,文化纸在200万吨以上,生活用纸产能少于今年但仍会增加,新增产能若如期落地则会造成两个结果,一是纸张需求增速可能仍难以匹配供应增量,二是继续利多木浆需求,在产业链利润分配中纸浆背后的厂家仍要比下游纸厂强势,针叶浆新增产能明显少于阔叶浆,供需形势或更为严峻。但外需的回落可能会逐步显现,2022年欧洲、北美需求均较好,这些地区受益于新冠过后货币刺激,经济快速修复,但2022年下半年开始,欧洲经济已先行走弱,美国经济后续能否衰退未知但相比2022年消费端存在下滑风险,受此影响,今年较强的纸浆需求在2023年可能会出现回落,外需是后续主要风险点,而内需应该会逐步转好。

九、全球库存低位回升

2022年全球木浆库存量环比变动较小,全年维持在历年低位水平。根据卓创资讯统计,中国主要港口木浆库存量截至10月份,比上一年增加20万吨,二季度以来同比基本持平,同期交易所针叶浆仓单量大幅减少,由年初近50万吨降至11月的20万吨附近,同比减少50%,1-11月漂针浆交割量58.6万吨,同比减少11.55万吨,但高于上市以来其他年份,现货供应紧张,盘面部分时段贴水较大,导致交割活跃度较高,针叶浆仓单量也大幅下降。海外方面,欧洲港口木浆库存截至9月份为113万吨,相比上年末减少0.17万吨,同比减少15.9万吨,基本上欧洲港口库存全年均在历年最低附近,三季度开始环比有所回升。生产企业木浆库存量截至三季度环比略有下降,其中针叶浆库存天数减少5.37天,阔叶浆减少1.28天,同比分别减少3.5天和3.3天。同时,从中国造纸企业利润和终端需求情况看,造纸厂2022年原料补库力度应该偏弱,截至三季度,造纸行业原料库存估算量明显低于过去三年同期值,下游低库存之下,如果2023年成品纸消费逐步改善同时涨价落地,则纸厂存在补库存空间,对纸浆价格会产生支撑。

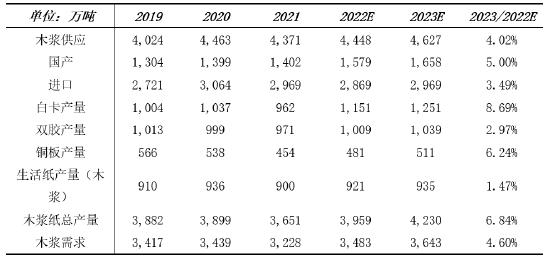

十、中国木浆供需平衡表

数据来源:公开资料、Wind、卓创、方正中期研究院

数据以样本企业产能占比推算,同时由于不同数据的来源及统计口径可能有差别,也会导致最终数值的偏差。

供需方面,国产木浆以阔叶和化机浆为主,2023年国产浆有新产能投放,产量以过去4年年均增速5%预估,进口增量预计以阔叶浆为主,Arauco公司的MAPA和UPM公司的阔叶浆项目分别在2022年底和2023年一季度计划投产,从达产时间推算,2023年阔叶浆部分新增产能有望释放,欧洲需求若受经济影响下滑,则对中国供应量可能增加,针叶浆新增产能不多,但2019-2021年中国针叶浆进口量在840-890万吨之间,2022年进口减量100万吨,原料供应、运输、罢工等一系列因素促成了发货减少及中国进口下降,2023年可能会好转,但保守看增量或有限,总的看预计2023年中国木浆进口量增加100万吨,3.5%,中国木浆供应增加4%。

需求方面,2023年国内仍有大量造纸产能投产,2022年开工率低下但产能释放造成纸张产量增加,木浆需求较好,2023年可能仍面临这一状况,木浆需求被动增加,但成品纸需求存在不确定,外需面临下降,内需则受公共卫生事件相关情形左右,因此国内木浆纸产量继续增加,增幅预计4.6%。从幅度看,木浆供应略小于需求,但绝对量看供应偏紧的情况有所好转。

十一、2023年市场展望

2022年浆、纸产业链利润向上游集中,纸浆价格居高不下,主要逻辑是针叶浆供应下降,同时国内造纸产能大量投放木浆刚需增加。2023年单从针叶浆供需看,这一情况可能有缓解但仍未结束,阔叶浆在新增产能投放后供需进一步宽松,缓解针叶浆供应紧张的矛盾,预计2023年国内针叶浆现货均价6400元/吨,下跌10%,运行区间5800-7500元/吨,影响因素及运行节奏方面,上半年看海外供应,下半年看国内需求,重心或逐步下移,主要利空来自海外市场。

供应存在增量,Arauco和UPM的两个阔叶浆项目按计划会陆续投产并有望逐步达产,但针叶浆新增产能远不及阔叶浆,并且2022年海外一系列“光怪陆离”的事件表明针叶浆供应端错综复杂,故此2023年仍要提防供应扰动问题,特别是运输及原料端,预计供应存在增量但幅度还待观察,国内进口增量或源自海外分流。

需求方面,内、外需预计出现分化。外需强势不在,需求下滑会持续至三季度,中国成品纸出口及欧洲纸浆需求均将下降。内需分两方面看,一是刚需依然稳中有增,2023年国内仍将有较多的文化纸、白卡纸产能投放,支撑木浆刚需;二是2022年缺失的主动补库需求,可能会有改善,2022年厂家低开工率是成品纸供需失衡、纸厂利润较差所致,导致纸浆备货或投机需求下降。

2023年国内成品纸需求预计改善:一是从消费能力看,2022年前11个月,居民部门存款增加14.9万亿元,创历史新高,央行调查问卷显示,居民储蓄意愿增加至58%,计划消费占比降至23%,公共卫生事件和其他不确定因素使居民消费意愿大幅下降,储蓄大幅增加,而伴随公共卫生事件及经济下行的利空影响减弱,居民积累的储蓄有望释放;二是从消费意愿看,防疫政策转变有望使社会活力逐步恢复,同时政策刺激下房地产行业可能逐步见底并好转,国内经济见底企稳走强的概率加大,可能会刺激局面消费意愿上升。

估值上看,纸浆处于历史高位,同时纸浆更偏向是后周期的商品,预计2023年大的风险来自海外经济走弱及需求下滑,但产业链集中度的差异,使纸浆在定价上仍具备优势,因此估值向下的幅度依然要谨慎去预测,纸浆估值回落可能会通过时间换空间的形式完成。

从木浆国内供需平衡表看,2023年供需增速或相差不大,供应增量略高于需求。

操作方面,造纸企业在纸浆价格下跌后,关注自身成品纸出货情况,成品纸出货好转则可关注在盘面的买保机会,另外就是在基差较大的情况也可关注在远期合约上逢低买保。对于持有木浆库存的贸易企业,在远离交割月的时段可以在盘面升水放大后卖出保值。

上行风险因素:针叶浆供应维持低位 国内经济显著好转

下行风险因素:供应快速释放 国内经济低迷 海外经济大幅走弱

免费进罗张恩期货实战群,观摩外汇外盘期货/国内商品期货-实时行情分析、每天实盘晒单5次,添加QQ微信:1785751138 备注:期货!

如若转载,请注明出处:https://www.lzewave.com/2027.html

相关推荐

-

外汇怎么开户的_学费?开通外汇账户收费吗!

银行的外汇产品可以随便买吗?背后隐藏着的风险是否了解? 这几年,由于人民币的汇率波动巨大,各大银行针对外贸企业的需求,推出了各种眼花缭乱的外汇产品。 这些外汇产品看着十分有吸引力,…

-

你有想过你真正想要的,到底是什么吗?(完结)

哈喽,各位书友们大家好!我是瑜凡七七。 今天给各位友友们带来的是武侠仙侠小说。小说故事情节跌宕起伏,精彩纷呈。 喜欢此类型的友友们千万不要错过哟! 图片来源于网络,如有侵权,联系删…

-

炒外汇开户需要多少钱?炒外汇开户费!

打新,是参与未上市但即将上市的股票的申购,一旦中签就可以以发行价买入这支股票,然后上市后再以高价卖掉来赚取收益,是一项风险低收益高的投资行为。 在港股打新的过程中,开户很简单,但入…

-

外汇原油代码mt4?外汇原油代码mt4代表什么!

连接上文预判黄金2009.69出现阶段顶!需要经过ABC三波回调后,再上涨!其中A从2009.69到1934,B从1934到2003.27,C从2003.27到1929与1918之…

-

波浪理论传承者最新观点分析图?波浪理论的传承者!

A股今天再一次上演了快速跳水,但是我们从多个角度去分析觉得这次跳水的原因极有可能还是主力资金洗盘引发的。这也是主力资金的一贯手法,先是急跌之后急涨,这样投资者的情绪经历了一波过山车…

-

焦煤期货受外盘影响吗?焦煤期货受外盘影响吗知乎!

20230626005 焦煤复盘分析 1.先看周线焦煤离前期历史低位很近了,后续还想大跌可能性不大,而且周线级别5浪走完,第五浪也走出了5浪结构,后续大概率会反弹abc 2,日线级…

-

2023年1月17日,今天做空恒指!罗张恩期货波浪理论实战

2023年1月17日,今天做空恒指!罗张恩期货波浪理论实战 2023.1.17日,今天做空香港恒指期货HSI! 期货波浪理论实战,恒指的5浪上涨结构已经完整,可能会走ABC的三浪调…

-

2023年9月15日的波浪理论期货技法

2023年9月15日的波浪理论期货技法 一、罗张恩波浪理论实战训练营,全品种交易,每天上下午实盘晒单,仅供粉丝们内部学习交流,不作为操作建议,风险自担! 2023年9月15日的波浪…

-

国际收支申报网上平台?国际收支申报网上平台_外汇局!

来源:2022第三届中小金融机构数智化转型优秀案例评选 获奖单位:江苏工行 荣获奖项:运营管理创新优秀案例奖 一、项目方案 根据外汇管理政策要求,境内个人和企业通过银行发生涉外收付…

-

4月10日微博直播开仓外汇AUDSGD多单+法股LVMH.PA空单+美麦多单+美燕麦多单,罗张恩mt4实盘帶单胜率>75%

4月10日微博直播开仓外汇AUDSGD多单+法股LVMH.PA空单+美麦多单+美燕麦多单,罗张恩mt4实盘帶单胜率>75% 2023年4月10日周一下午2~3点,新浪微博号罗张恩波…