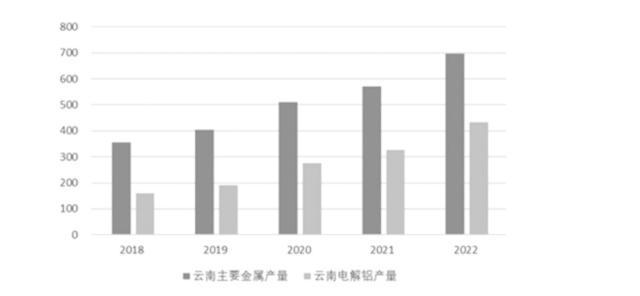

近期,关于云南电解铝再度减产的动向成为市场关注的焦点。电解铝是工业生产中的耗电大户,生产1吨电解铝大约需要耗电13500千瓦时。2018—2019年,云南地区凭借水电优势,吸引了大量电解铝产能转入。2022年,云南电解铝产量约433.81万吨,占全省用电量近30%。无论是单耗还是总量规模,电解铝都成为压减产能的首选。截至2022年12月,我国电解铝建成产能4445.1万吨。其中,云南地区建成产能532万吨,占比约12%,再度减产后,省内运行产能或降到约340万吨。

数据显示,2022年云南省累计发电量4009.15亿千瓦时,同比增加6.5%,全省规模以上发电企业发电量3747.94亿千瓦时,同比增加8.8%。其中,水电3038.82亿千瓦时,火电459.14亿千瓦时,风电212.54亿千瓦时,太阳能发电37.45亿千瓦时。由于西南地区水资源较为丰富,加之地势优越,水力发电量在全省电力结构中占比超80%。水力发电具有明显的季节性特征,通常6—10月为丰水期,11月至次年5月为枯水期。

受上游降雪量减少影响,雪水融化量锐减,来水量下滑使云南地区枯水期水库蓄水量明显低于历年同期。截至2月13日,云南省有90%的区域(113个站)出现气象干旱,大部地区以中等及以上气象干旱为主。其中,昆明大部、德宏大部、玉溪东部、曲靖南部、楚雄南部、红河北部、普洱北部、临沧北部等地有重度及以上气象干旱,局部有特旱。笔者跟踪发现,云南地区主要水电站水位明显低于去年同期,2月26日,溪洛渡水位557米,较去年同期低37米。

图为云南主要金属电解铝产量(单位:万吨)

与此同时,云南是西电东送的主要输出省份。云南电力输出省份主要包括广东、广西、海南。其中,广东是其最主要的输出省份。2021年,云南累计输出电力1473亿千瓦时。其中,输入广东、广西、海南分别为1244.23亿千瓦时、212.33亿千瓦时、16.51亿千瓦时,占比分别达到84.5%、14.4%、1.1%。广东是云南最主要的电力输出省份。随着广东天气逐步转暖,加之春节后下游生产进入旺季,3—8月广东电力缺口明显放大,加剧了云南电力供应压力。笔者预计,6月前云南省内电力紧张问题难以缓解。

展望后市,元宵节后下游陆续复工,开工率上升,铝棒出库速度加快,铝锭累库速度如预期放缓。此外,云南地区受枯水季来水量下滑影响,电解铝压负荷减产落地影响85万吨产能,高于市场预期,但是在需求转好尚未被证实和库存高位的背景下,后市影响偏弱。成本上,煤炭价格企稳,部分氧化铝企业出现利润倒挂支撑铝价,预计铝价在17000元/吨附近成本支撑明显,短期或在17000—19500元/吨维持振荡。(作者单位:广发期货)

本文内容仅供参考,据此入市风险自担

本文源自期货日报

免费进罗张恩期货实战群,观摩外汇外盘期货/国内商品期货-实时行情分析、每天实盘晒单5次,添加QQ微信:1785751138 备注:期货!

如若转载,请注明出处:https://www.lzewave.com/2797.html

相关推荐

-

交易外汇平台排行榜?交易外汇平台排行榜前十名!

前两天,EBC百万美金交易大赛落幕。有意思的是,这届大赛冠军竟然是一名EA交易选手。 EA交易已经见怪不怪了。不过关于是EA交易好,还是手动交易好,业界讨论已久。而这一次EBC交易…

-

内盘期货和外盘期货的区别?内盘期货和外盘期货的区别是什么!

亏货这个话题有点扎心,却是事实,大部分人都是亏货,这真是技术不行吗? 先给大家看刚发生的,我的一个学员的真实交易例子: 2023年1月10日至2月3日某学员交易记录 如图,不到1个…

-

今日外盘期货铜价最新行情?外盘期货铜价今日铜价!

用“反复无常”四个字来形容这几天的铜价最恰当不过了,经过几天的高位盘整以后,今天的铜价突然暴涨了! 今天早外盘有色金属报价普涨,被称为“铜博士”的工业金属“铜”领涨。 伦铜8441…

-

今日铜期货外盘行情?今日外盘铜价今日铜价!

这个礼拜的铜价一路向上,期间虽有反复,但是波动都非常小,总体来说涨势喜人。 刚刚进入这个礼拜的时候,铜价已经明显进入上涨区间,回收商报价亮铜纯条在30.8元一市斤,杂铜27.9元一…

-

外盘期货交易规则?外盘期货交易时间汇总!

昨天下午取消了暂定了塑料的止损,违背了第一重要交易原则!收盘前不平仓,留到晚上,违背了日内交易不留仓的原则! 晚上开盘塑料被迫止损后,开始扰乱了平静的交易心态!乙二醇两次追高操作被…

-

一美元等于多少人民币2022最新?一美元等于多少人民币2022最新汇率!

最近2天有这么一句调侃:除了中国男足没去世界,其他中国元素都去了。 这背后是因为有这么一群生意人,早在1年前就开始了布局。据我所知,每到举办国际比赛、以及年末的圣诞、黑色星期五,就…

-

加元兑美元汇率是多少?加元兑人民币汇率是多少!

摘要:加拿大统计局发表了加拿大第三季度的GDP统计报告,里面的消息让人喜忧参半。 加拿大统计局发表了加拿大第三季度的GDP统计报告 拿大统计局公布加拿大第三季度国内生产总值统计数据…

-

新浪走势图表图?股票走势浪型!

首先来分析一下,下周的大盘走势,按照本周的收盘后处的利好消息还有国外的中概股的大涨对明日开盘或多或少会有比较大的影响,目前纠结的就是周一到底会不会高开高走,是否会创新高,现在来看不…

-

三浪会比一浪短吗?三浪比一浪高多少!

一转眼今年再有不到一个月就要结束了,这几天利用周末的复盘我觉得有必要把我对A股的看法给大家讲讲。因为我觉得大家马上就要遇到人生一个比较重要的时期!如果把握的好!小到让家里改善一下生…

-

手机模拟炒期货软件?有没有模拟炒期货手机软件!

操作系统(2023.6.17) 目录: 第一章:操作系统 1、操作系统形成 2、操作系统的运用 3、操作系统的局限性 第二章:贪婪与恐惧 1、贪婪与恐惧的形成 2、克服贪婪与恐惧 …